2019年10月に消費税が8%から10%に再び引き上げられる予定です。これから住宅を購入する人にとってはどの程度負担が増えるのか気になるところですね。また、負担増だけでなく家計の負担を軽くする、すまい給付金にも変更があります。消費税が10%に増税された場合の住宅取得計画への影響について見てみましょう。

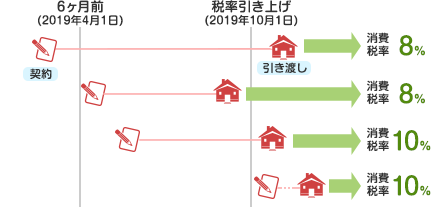

消費税10%への引上げスケジュール

2014年4月に消費税が8%に引き上げられましたが、2019年10月に消費税は10%へもう一段階の引上げが予定されています。

予定どおり消費税が10%に引き上げられることになれば、マンションや一戸建てなどの分譲住宅は、2019年10月1日以降引渡しの物件から消費税が10%になります。注文住宅の場合は経過措置があり、2019年3月31日までに工事請負契約を結んでおけば、引渡しが消費税率改正後でも8%ですむ予定です。

なお、分譲住宅で内装の変更や設備の追加工事がある場合についても、2019年3月31日までに契約を結んでおけば、消費税は8%です。

【注文住宅などの場合の消費税10%引上げ時の経過措置】

建物以外にも消費税アップの影響がある

建物や建築代金は高額になりますから、消費税が8%から10%に上がると、負担も大きくなります。例えば、建物が2,000万円の場合、消費税8%なら160万円ですが10%になると200万円になり40万円の負担増です。

また、消費税は諸費用の一部、仲介手数料などにもかかります。内容は下表の通りですが、これらの金額も消費税引上げの影響を受けます。建物代金ほど高額ではないものの、種類が多いので消費税引き上げ分を合計すると、ある程度負担が増すことになるでしょう。諸費用は原則現金で用意する必要がありますから、消費税が10%になってから購入予定の場合は、あらかじめ負担増を見越した自己資金の準備や資金計画が必要です。

| 消費税のかかるもの | 消費税のかからないもの |

|---|---|

|

|

消費税10%で住宅ローン減税やすまい給付金はどうなる?

消費税8%の引上げ時には「住宅ローン減税」や「すまい給付金」など、住宅購入後の税負担や家計負担を軽くする制度の拡充や新設がありました。消費税が10%になった場合にもこれら2つの制度は継続される予定です。

住宅ローン減税については変更はなく、2021年12月末までの住宅の取得・入居で、住宅ローンの年末残高の限度額は4,000万円(認定長期優良住宅・認定低炭素住宅の場合は5,000万円まで)、控除率は1%、控除期間は10年間になっています。(詳細は「住宅ローン減税制度」参照)

住まい給付金は一部変更があります。給付額決定の基準となる収入額の目安は、消費税8%時の上限は510万円ですが、10%になると775万円に引き上げられます(現金取得の場合は、年収650万円[都道府県民税の所得割額13.30万円]以下)。また、給付額についても収入額425万円以下では30万円が、収入額450万円以下の場合は50万円へと変更されます。つまり、消費税10%になると、住まい給付金を受け取れる可能性のある人が増えることになります。ただし、2019年10月以降引き渡し・入居のものでも、消費税の経過措置を利用して消費税8%で住宅を取得した人は、受け取れるすまい給付金は8%のときの給付額になります。(詳細は「すまい給付金制度とは」参照)

消費税の負担が増える一方で、住まい給付金の給付額は上がる可能性があります。消費税の増税前と増税後の、負担額や給付金の違いを比較してみましたので参考にしてください。

インターネット情報からですが、今日の面談の方からもこの情報の話題になりました。今回このタイミングで住宅をお考えの方はぜひお問い合わせを他にない、お得な情報を提供致します。